Что сейчас на рынке e-com, как он переживает фазу зрелости, и кто управляет экономикой и брендами? Рассказываем и наглядно показываем.

Рынок растет, а прибыльность падает: новая реальность селлеров

E-commerce в России вошел в фазу «взросления», где рост возможен только через жесткую оптимизацию экономики и профессиональное управление. Несмотря на масштабирование рынка и доминирование маркетплейсов, их доля в заказах выросла до 80% в 2025 году против 78% в 2024, но ключевой проблемой стала не выручка, а прибыль.

Источник: данные Data Insight, февраль 2026 (предварительные оценки)

Экономика селлеров претерпевает не лучшие времена: рост издержек, в том числе комиссий, опережает рост цен, в результате средний чек снижается, а маржа сжимается.

Источник: данные Data Insight, февраль 2026 (предварительные оценки)

Внутренние факторы рынка усиливают давление: жизненный цикл бренда до ценовой эрозии сократился до 1–2 лет, а количество селлеров и копий растет быстрее спроса, провоцируя жесткую ценовую конкуренцию .

Marketplace-first, или если бренда нет на MP, его нет в сознании покупателя

Основная трансформация всего рынка - изменение потребительского поведения: путь к покупке все чаще начинается на маркетплейсах, формируя так называемую модель «marketplace-first search».

И это вызов для брендов, ведь если продукта нет на MP, его фактически не существует для потребителя.

Что интересно, поведение аудитории весьма неоднозначно: например, в возрасте 18-35 лет основными каналами влияния остаются соцсети (до 74%) и e-com (до 56%), а у аудитории 46-60 лет значимость маркетплейсов падает до 20%, и высока роль ТВ (30%) и наружки (40%).

Что интересно, поведение аудитории весьма неоднозначно: например, в возрасте 18-35 лет основными каналами влияния остаются соцсети (до 74%) и e-com (до 56%), а у аудитории 46-60 лет значимость маркетплейсов падает до 20%, и высока роль ТВ (30%) и наружки (40%).

Аналитики NMi Group:

Поведение аудитории сегодня действительно сильно сегментировано, и это надо учитывать при выстраивании пути к маркетплейсам. Более молодая аудитория уже живет буквально в одном шаге к покупке на MP, либо же видит рекламу в digital ( те же соцсети), в этом случае цель бренда не просто привести поток аудитории, а увеличить узнаваемость, чтобы пользователь уже искал конкретный бренд внутри маркетплейса.

У более взрослой аудитории сценарий другой, здесь больше роль оффлайн-инструментов, а путь к покупке длиннее и витиеватее. Эти пользователи чаще сравнивают, тщательно проверяют, переходят между каналами, и им важнее доверие к бренду, а не просто его наличие на маркетплейсе. Отсюда другой подход, нельзя строить единый пользовательский путь для всех. Если бренд хочет эффективно доводить пользователя до MP, ему нужно синхронизировать коммуникацию, усиливать имидж, доверие во внешних каналах и учитывать, что для одной аудитории важна скорость и доступность, а для другой подтверждение качества и надежности

Источник: исследование Easy Commerce, Москва, ноя’25-фев’26

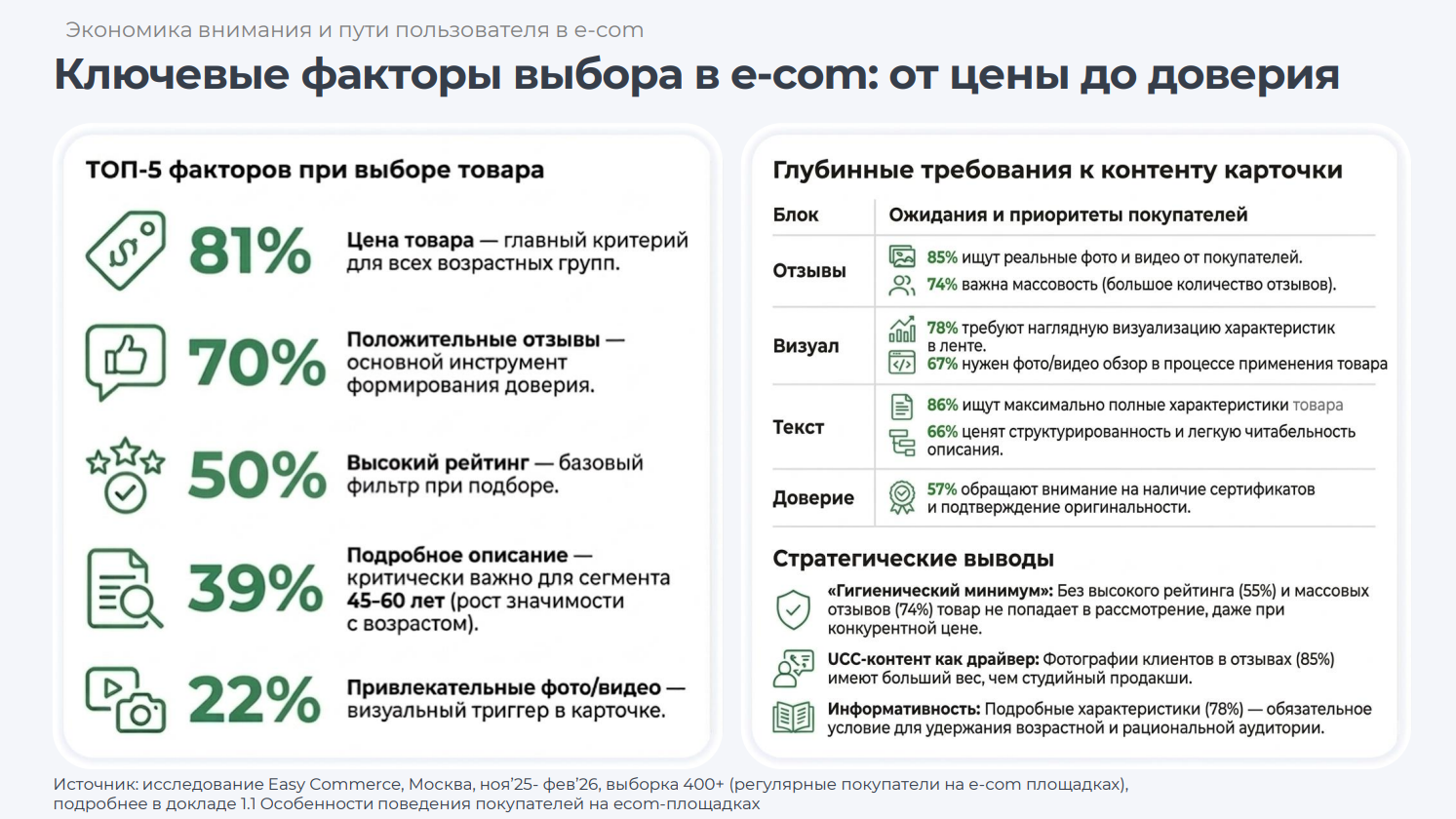

Исходя из такого поведенческого феномена, можно понять, что необходимо выстраивать мультиканальный путь пользователя, чтобы классические рекламные кампании переходили в поиск на маркетплейсах. Более того, сами площадки имеют разную логику выбора и потребления, а ключевые факторы выбора варьируются от цены до доверия, что требует адаптации стратегии под конкретного e-com партнера и сегмент аудитории.

Источник: исследование Easy Commerce, Москва, ноя’25-фев’26

Источник: исследование Easy Commerce, Москва, ноя’25-фев’26

Маркетплейсы - новые экосистемы

Маркетплейсы усиливают влияние на рынке, превращаясь в полноценные экосистемы. Ozon, например, развивает открытую логистическую инфраструктуру и CRM-инструменты, также делает ставку на региональную экспансию, где уже сосредоточено 87% населения страны.

Источник: INFOLine

Wildberries переходит к системному управлению продажами, логистикой и лояльностью, а Яндекс Маркет усиливает синергию с рекламными технологиями и делает ставку на более платежеспособную аудиторию. Рынок семимильными шагами движется в сторону прозрачности и контроля со стороны платформ, плюсом к этому, на фоне давления на маржу и роста конкуренции селлеры активно внедряют ИИ и автоматизированные решения.

Технологии уже используются в аналитике, позволяя обрабатывать отзывы и формировать карточки товаров под реальный спрос.

Новая метрика эффективности

Еще одним ключевым сдвигом стало изменение подхода к оценке эффективности. Клиентам больше недостаточно классических медийных KPI. Растет потребность в прозрачной связи между медийным давлением и прибыльностью (юнит-экономикой) конкретных продуктов. Это задает новый вектор для разработки мультиканальных стратегий и поиска технологических решений и данных.

Аналитики NMi Group:

Классические KPI не могут в полной мере ответить на главный вопрос бизнеса, сколько он зарабатывает. Сегодня важно не просто привлекать аудиторию, а понимать, какой вклад в прибыль с учетом всех затрат. Фокус смещается и это в совокупности делает подход к медиапланированию более целостным : бренды начинают оценивать не канал сам по себе, а его вклад в экономику компании. И тут маркетинг превращается в часть финансовой модели, а не отдельную функцию.

Рынок e-com окончательно вышел из стадии быстрого роста и повзрослел, теперь залогом успеха становится грамотное управление экономикой. Основные рекомендации для бизнеса сейчас: выстраивать грамотную стратегию consumer journey с учетом специфики конкретного e-com партнёра, паттернов ЦА, а также задач и вводных бренда.